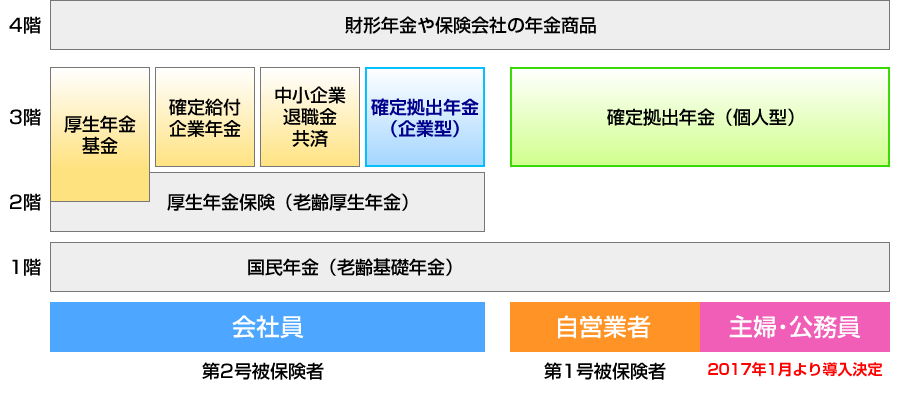

確定拠出年金の位置づけと制度概要

日本版401Kと呼ばれ、2001年10月にスタートした新しい年金制度です。

「確定拠出年金法」施行により加入期間中に掛金を確定して納め(拠出)掛金とその運用収益との合計額をもとに給付額(年金・一時金)が決定される企業年金制度です。

制度開始時は、企業が社員の年金(退職金)拡充策として制度を導入。年金制度の3階建て部分として大手企業を中心に普及しています。

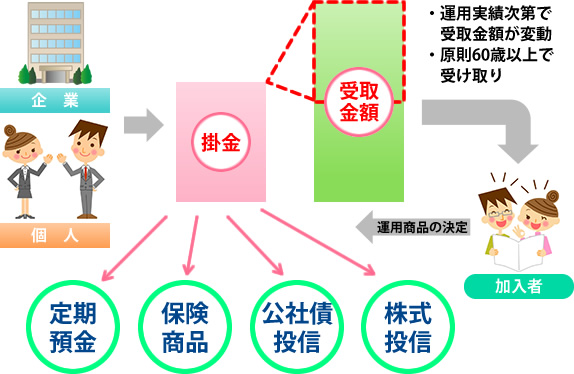

毎月の掛け金を、社員自らの意思で運用先を指図する事ができます。運用先には元本保証型タイプや資産運用のリスク性タイプ等、複数の預け先が用意されています。

60歳まで運用し、受給時は「年金」「一時金」を選択することが可能です。

確定拠出年金のタイプ

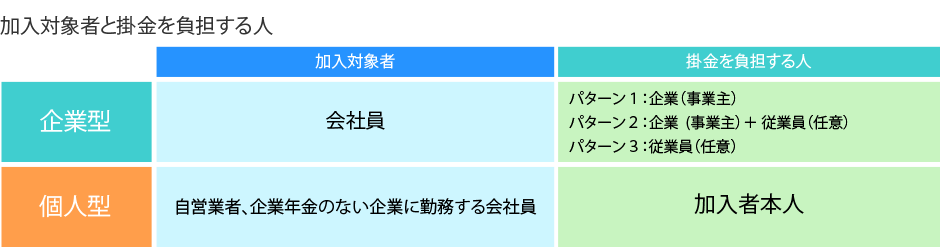

企業が加入できる「企業型確定拠出年金」と、個人が加入できる「個人型確定拠出年金」の2種類があります。

それぞれ加入対象者が決められています。

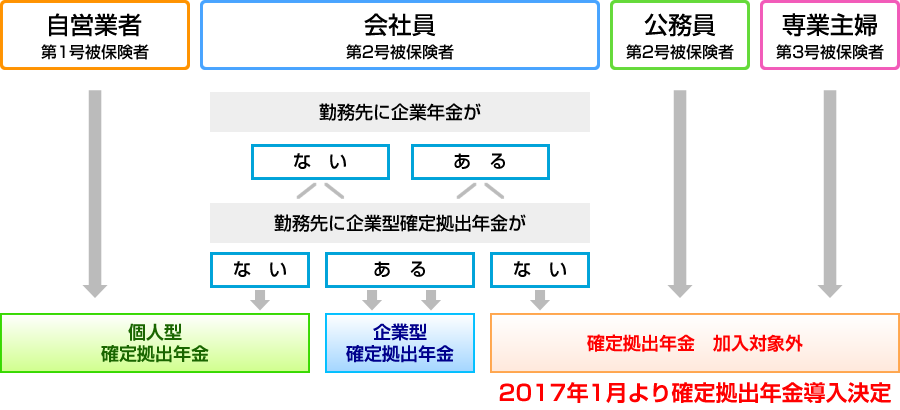

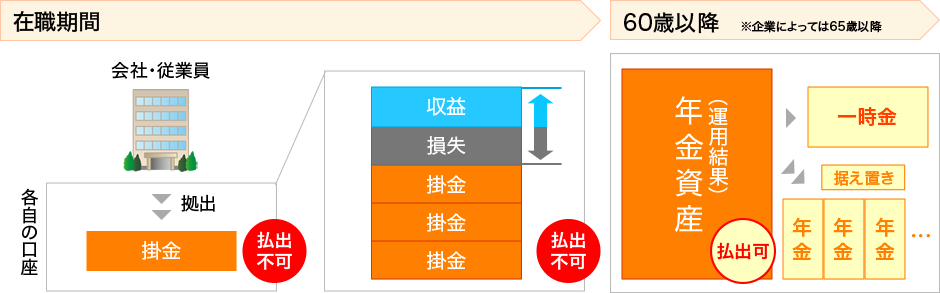

企業型確定拠出年金は、以下のような制度です。

(1)会社が毎月掛金を従業員の個人別専用口座に拠出します。

(2)会社の用意した運用商品の中から従業員(加入者)が運用商品を選択します。

(3)原則60歳になったら専用口座から引き出して年金または一時金として受け取ることができます。

個人型確定拠出年金制度は、老後生活をより豊かにするため、自営業者の方(国民年金1号被保険者)、企業年金に加入していないサラリーマンの方(厚生年金被保険者)を対象として、確定拠出年金法に基づき、国民年金基金連合会により実施されている年金制度です。

確定拠出年金とは(個人型と企業型)

- ・自分の年金資産についての運用方法は、加入者個人で決めることができます。

- ・加入者ご本人が運用商品を選択します。

- ・原則60歳から老齢給付金を受け取ることができます。

※導入企業によっては65歳の場合もあります。

※65歳受け取りとなる法改正が予定されています。 - ・「年金受け取り」「一時金受け取り」「据え置き」から選択することができます。

確定拠出年金の特徴

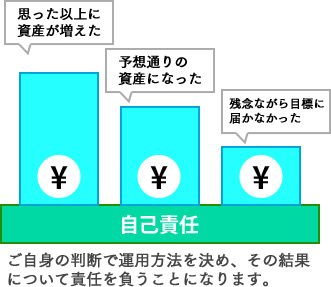

・資産の運用実績に応じ受取額は変動します

あらかじめ決められたいくつかの運用商品の中から加入者が自由に選ぶことができます。運用商品の運用結果によって受給金額が変わります。選択した運用商品は変更することができます。

・資産運用や受取りはご自身で決める事が出来ます

あらかじめ決められたいくつかの運用商品の中から加入者が自由に選ぶことができます。運用された年金資産は、「年金受け取り」「一時金受け取り」「据え置き」から選択することができます。

その他の給付

障害給付金:加入者が一定の高度障害になった場合、受け取ることができます。

死亡一時金:加入者が死亡した場合、その遺族が受け取ることができます。

・資産を持ち運びできるので継続運用が可能です(ポータビリティ)

確定拠出年金では、60歳前に転職または退職などにより、その会社の確定拠出年金から脱退する場合、積立金を次の確定拠出年金に持ち運んで運用を続けることが可能です。

企業型または個人型のいずれの制度に積立金を移管するかは、新しい職業や転職先の確定拠出年金の実施状況とその加入資格の有無によって異なります。

また、毎月の掛金額や用意されている運用商品など制度内容は会社ごとに異なり、転職した場合には次の確定拠出年金で運用商品を購入し直すこととなりますので注意が必要です。

・資産の受取りは原則60歳以降となります(一定の条件を満たした場合のみ脱退一時金を受け取る事が出来ます)

確定拠出年金で積み立てた資産は原則60歳以降の受け取りとなります。加入期間によっては60歳以降になります。また例外として加入者が「高度障害状態」「死亡」となった場合、その時点での資産を受けとる事が可能です。

確定拠出年金制度では、原則として60歳まで老齢給付金を受給できませんが、企業型年金加入者資格を喪失した際の個人別管理資産が過少であったり、国民年金の第3号被保険者(例:専業主婦)になるなどして制度の加入要件を満たさなくなった場合や、個人型加入者とならずに一定期間継続的に資産の運用のみを行い且つ個人別管理資産額が一定額以下の場合等に、例外的取扱として、所定の要件を満たすことにより脱退一時金の受給が可能となります。

老齢給付金の受給開始年齢

| 通算加入者等期間 | 60歳 | 61歳 | 62歳 | 63歳 | 64歳 | 65歳 |

|---|---|---|---|---|---|---|

| 10年以上 | ○ | ○ | ○ | ○ | ○ | ○ |

| 8〜10年未満 | ○ | ○ | ○ | ○ | ○ | |

| 6〜8年未満 | ○ | ○ | ○ | ○ | ||

| 4〜6年未満 | ○ | ○ | ○ | |||

| 2〜4年未満 | ○ | ○ | ||||

| 2年未満 | ○ |

その他の給付

障害給付金:加入者が一定の高度障害になった場合、受け取ることができます。

死亡一時金:加入者が死亡した場合、その遺族が受け取ることができます。

・税金の優遇措置があります

①全額所得控除

個人で確定拠出年金に拠出した掛け金は「全額所得控除」の対象です。

②運用益は非課税

一般の金融商品は、利息などに税金(源泉分離課税)がかかりますが、確定拠出年金制度では、運用益は非課税です。

③資産受け取り時(老後)

・一時金受取り:退職金などと合算して「退職所得控除」が受けられます。

・年金受取り他の公的年金と合算して「公的年金等控除」が受けられます。

確定拠出年金普及の背景

従来日本では、3階建ての年金として厚生年金基金を中心とした企業年金活用が主流でしたが、基金の運用がマイナスになった補填を、加入企業が保証する必要があり、企業にとってもリスクを背負う制度でした。

それに対し「確定拠出年金」は、社員の自己責任で運用を行う為、会社のリスクが軽減される点も普及拡大の要因と言われています。

ですが実際は、大手企業の普及が4割を超えるなか、中小企業に普及していないのが現状です。

・中小企業に普及していない理由は?

- ①金融機関が積極的に営業を行っていない(最低加入人数50人以上など制限あり)

- ②導入する為のコストが高い

- ③掛け金を支払う余裕がない

上記の理由により、中小企業への普及はかなり低いのです。

そして中小企業に普及していない最大の要因は、

中小企業でも導入しやすい制度となった事を、多くの経営者の皆様はご存知ない。

実は、新しい制度で確定拠出年金の導入方法を、選ぶことが出来るようになりました。

それが、「選択型」確定拠出年金です!